Расчёт цены

Дополнение к основному руководству по модулю «Себестоимость» системы управления производством VOGBIT. Способы и примеры расчёта «полной плановой себестоимости» - экономически обоснованной с точки зрения предприятия цены на продукцию с учётом не только прямых (материалы, зарплата рабочих), но и прочих затрат организации (коммунальные и другие платежи, содержание непроизводственных подразделений и т.п.).

Данное руководство является дополнением к основному руководству по модулю Себестоимость системы управления производством VOGBIT.

Руководство предназначено для пользователей VOGBIT, уже владеющих основными навыками работы с программой. В нём описаны дополнительные функции модуля Себестоимость для вычисления различными способами экономически обоснованной с точки зрения производителя цены продукции с учётом не только прямых, но и прочих затрат на производство.

В первой части руководства приведено описание доступных в программе способов расчёта. С указанием характерных ограничений и примерами выполнения расчётов. Далее описывается непосредственно порядок работы с программой для выполнения расчётов.

В заключительном разделе описываются возможности применения результатов расчётов для задач, связанных со складским учётом на предприятии деталей и узлов собственного производства.

Стандартный модуль Себестоимость1 системы управления производством VOGBIT позволяет вычислять плановые прямые затраты на изготовление продукции или выполнение заказа. Т.е. суммарную стоимость необходимых материалов, покупных комплектующих и работ2.

Однако, помимо этого существуют и другие затраты предприятия («постоянные затраты» в терминологии direct costing), которые не относятся напрямую к производству какого-то одного конкретного изделия, но являются необходимыми для функционирования предприятия в целом, и вносят существенный вклад в общие затраты организации и, соответственно, в себестоимость продукции. Например, затраты на содержание непроизводственного персонала, коммунальные услуги, затраты на маркетинг, транспортные расходы и т.п.

Основное предназначение функции Расчёт цены – вычисление различными способами, так называемой «полной себестоимости». Т.е. какой должна быть экономически обоснованная с точки зрения предприятия цена на продукцию, чтобы полученных от продажи средств хватало для покрытия не только прямых, но и прочих (постоянных) затрат предприятия.

Предусмотрены три способа расчёта:

- Упрощённый;

- С использованием коэффициентов;

- Путём усреднения добавленной стоимости.

Каждый из них имеет свои недостатки и преимущества, подробнее каждый способ описан в следующем разделе. Для любого варианта расчёта справедливо следующее:

- В ситуации, когда предприятие выпускает не одно единственное изделие (выполняет не один единственный заказ), любой такого рода расчёт, выполняемый для одного отдельного изделия или заказа, будет носить приблизительный, оценочный характер. Поскольку постоянные затраты предприятия (коммунальные услуги, зарплата офисных работников и т.п.), по большей части, мало соотносятся с тем сколько именно и каких изделий было выпущено. Соответственно и доля таких затрат в стоимости какого-то конкретного изделия есть величина условная и непостоянная.

- Реальная цена продажи определяется, естественно, не описанным в данном руководстве расчётом, а рыночными факторами: за какую цену в данный момент времени поставщик готов продавать, а заказчики готовы покупать соответствующие изделия.

Поэтому функция Расчёт цены является не «калькулятором», который автоматически выдаёт точную цифру для графы «цена» в каталоге, прайс-листе и т.п., а аналитическим инструментом для руководителя. С помощью которого он может не только видеть прямые затраты на производство изделия, но и с определённой степенью достоверности учесть и другие затраты предприятия и проанализировать: насколько выгодно в текущей ситуации производство таких изделий, имеются ли резервы для снижения цены, насколько и т.п.

В этом разделе более подробно описаны доступные в программе варианты выполнения расчёта.

Простейший метод вычисления. Чтобы учесть в цене продукции помимо прямых также и прочие затраты предприятия, общая стоимость необходимых материалов, покупных компонентов и работ умножается на заданный пользователем коэффициент. Например, на 3.

Данный метод расчёта активно применялся в условиях стабильной плановой экономики. Он базируется на допущениях, свойственных ситуации, когда:

- Предприятие имеет стабильную производственную программу и объёмы выпуска, т.е. постоянно выпускает приблизительно одинаковый ассортимент и объём продукции;

- Цены на материалы и комплектующие, размеры заработной платы и другие статьи затрат меняются незначительно.

В таких условиях соотношение прямых (материалы, оплата труда основных производственных рабочих) и прочих (коммунальные услуги, содержание непроизводственных подразделений и т.п.) затрат предприятия изменяется от месяца к месяцу незначительно. И может быть выражено определённым набором коэффициентов. Например:

- на каждые 100 рублей, потраченных на приобретение материалов, в среднем 15 рублей тратятся на транспортировку и хранение этих материалов;

- на каждый рубль, выплаченный рабочему основного производства, в среднем тратится 3 рубля на содержание инфраструктуры;

- и т.п.

Далее делается допущение, что можно применить соответствующие зависимости к стоимости прямых затрат на изготовления любого отдельно взятого изделия, и тем самым получить его «полную себестоимость». Т.е. суммарные затраты на изготовление этого изделия, включая приобретение материалов, оплату труда и оплату прочих расходов предприятия.

Можно сказать, что такой метод расчёта по сути своей является более сложной и развитой версией описанного в предыдущей главе «упрощённого» варианта. «Цена» (полная себестоимость) в данном случае так же определяется путём умножения прямых затрат на коэффициент. Только вместо одного коэффициента, используется набор из нескольких разных коэффициентов, причём часть из них может применяться только к стоимости материалов, а часть только к стоимости работ.

В общем случае расчёт выполняется по формуле:

S = (M * Km1 * Km2 *…* Kmi) * (1+ Bm1 + Bm2 + … + Bmi) + (T * Kt1 * Kt2 *…* Kti) * (1+ Bt1 + Bt2 + … + Bti)

Где:

S – общая сумма («полная себестоимость»);

M – общая стоимость материалов и покупных компонентов;

T – общая стоимость работ (заработная плата основных производственных рабочих);

Km – коэффициент для стоимости материалов;

Kt – Коэффициент для стоимости работ;

Bm – дополнительные отчисления от стоимости материалов;

Bt1 - дополнительные отчисления от стоимости работ.

Рассмотрим пример применения метода расчёта с использованием коэффициентов.

Начальные условия:

M (стоимость материалов на изделие) – 1000 руб.

T (зарплата основных рабочих) – 1500 руб.

Затраты на транспортировку и хранение материалов – 15%

Премия – 20% от заработной платы;

Отчисления с заработной платы – 37%;

Налог – 15%;

Прочие затраты предприятия – 300% от заработной платы;

Прибыль предприятия – 30% от заработной платы.

Расчёт:

S = M*1.15 + T*1.2 + T*1.2*(0.37 + 0.15 + 3 + 0.3) = 9826 руб.

В завершении отметим ещё раз, что указанный метод хорошо работает только в пределах допущений, указанных в начале данного раздела. Т.е. в условиях стабильности, как работы самого предприятия, так и внешних факторов. При резких изменениях объёмов выпуска и ассортимента выпускаемой продукции, цен и условий поставок, стоимости работ и прочих затрат, соотношение прямых затрат на изготовление продукции и прочих затрат предприятия становится величиной постоянно изменяющейся. Соответственно, и указанный метод расчёта сразу же начинает давать очень большую погрешность. Особенно на уровне отдельно взятого изделия.

Данный метод, хотя и имеет свои ограничения, но с точки зрения авторов программы неплохо учитывает специфику работы многих современных небольших производственных предприятий.

Метод расчёта путём усреднения добавочной стоимости основывается на следующих допущениях:

- предприятие от месяца к месяцу может выпускать сильно отличающийся ассортимент и объём продукции, но продукция эта, по большей части, схожа в плане технологии её изготовления;

- Количество основных производственных рабочих на предприятии можно, в целом, считать постоянной величиной, как и фонд их заработной платы. По крайней мере, в течение месяца.

В подобных условиях при увеличении или уменьшении количества заказов приблизительно одинаково увеличивается или уменьшается загрузка для всех основных производственных рабочих. Соответственно, можно оперировать такими понятиями, как «средняя заработная плата работника», «средняя стоимость нормо-часа», «средняя загруженность» и т.п. на которых, в том числе, основан данный метод.

Логика расчёта следующая:

Цену изделия, которую предприятие выставляет своим заказчикам, можно представить, как сумму двух составляющих: (стоимость использованных материалов и комплектующих) + (сумма, которую предприятие берёт за свою работу по превращению этих материалов в готовое изделие). Второе, соответственно, должно покрывать все затраты, которое понесло предприятие для производства данного изделия помимо покупки материалов, и в идеале ещё обеспечивать какую-то прибыль организации.

Добавочную стоимость – т.е. разницу между ценой исходного материала и готового изделия – создают только основные производственные рабочие (или работающее оборудование). В условиях принятых допущений (см. выше) это можно интерпретировать как то, что каждый потраченный нормо-час работы (сотрудника или оборудования) должен вносить в цену соответствующего изделия столько, чтобы этого хватило на покрытие не только прямых затрат на соответствующую работу, но и части общих (постоянных) затрат предприятия.

Таким образом, зная какую добавленную стоимость необходимо создать в целом в течение определённого периода для покрытия всех затрат предприятия, можно равномерно «распределить» её на весь объём продукции, который предполагается выпустить в этом периоде. И тем самым вычислить, какая часть добавленной стоимости должна быть «заложена» в конкретном изделии, пропорционально трудоёмкости его производства.

Исходными данными для расчёта являются:

- Стоимость материалов и комплектующих, необходимых для изготовления изделия;

- Общий объём работ для изготовления изделия;

- Максимально возможный объём работ в месяц (количество основных рабочих, количество рабочих дней и нормо-часов в дне);

- Планируемая средняя загруженность производства (в процентах);

- Средняя заработная плата для производственных рабочих в месяц;

- Постоянные затраты предприятия в месяц (коммунальные услуги, зарплата ИТР и офисных работников, налоги и т.д.);

- Желаемая прибыль (в денежном выражении за месяц).

Указанные показатели определяют с одной стороны величину добавленной стоимости, которую необходимо создать предприятию в целом, с другой - какая часть из этой общей суммы ляжет на то изделие (заказ), для которого выполняется расчёт.

Расчёт можно выполнять, в принципе, привязавшись к любому периоду времени. Привязка к месяцу в данном случае обусловлена тем, что в большинстве случаев именно месяц составляет цикл выплаты предприятием заработной платы работникам, платежей за аренду, коммунальные услуги и т.п. (поэтому проще собрать и ввести данные для расчёта).

Далее приведён пример выполнения расчёта методом усреднения добавочной стоимости:

Начальные условия:

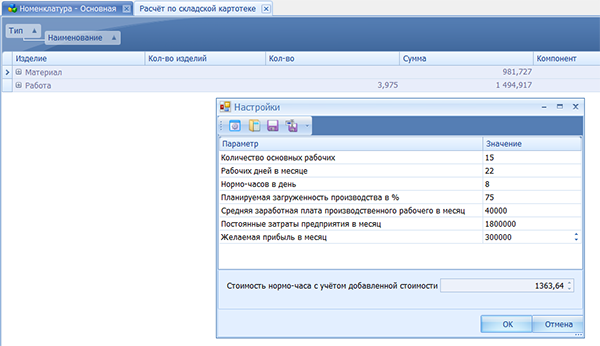

Стоимость материалов для изготовления изделия – 1000 руб. Трудоёмкость изготовления изделия – 4 нормо-часа.

На производстве работает 15 основных рабочих. В месяце 22 рабочих дня по 8 часов. Средняя заработная плата рабочего составляет 40 000 руб.

Планируемая загрузка производства – 75%.

Постоянные затраты организации в месяц составляют 1 800 000 руб.

Желаемая прибыль – 300 000

Расчёт:

При таком графике работы и загрузке за месяц предприятие выполнит работы в объёме 15*22*8*0,75 = 1980 нормо-часов.

Учитывая указанные затраты, это означает, что один нормо-час должен создавать 1 364 руб. добавочной стоимости.

Соответственно экономически обоснованная (с точки зрения предприятия) цена данного изделия при указанных начальных условиях будет составлять: 1000 + 4*1 364 = 6456 руб.

В этом разделе описывается порядок работы с программой для выполнения расчётов.

Исходной информацией для любого варианта являются прямые затраты на изготовление продукции.

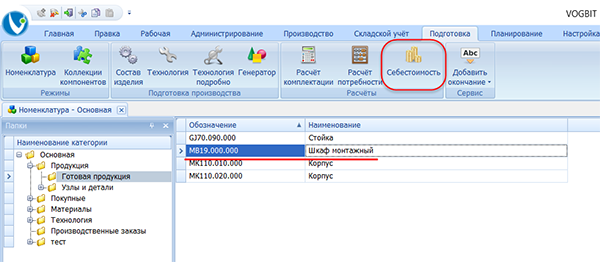

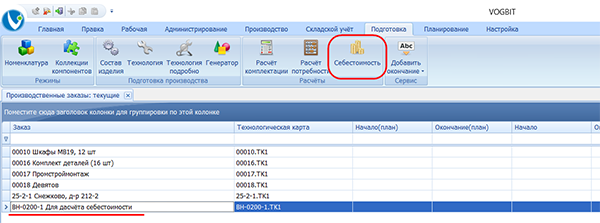

Выберите в базе данных VOGBIT изделие или заказ, для которого вы хотите выполнить расчёт. Запустите модуль Себестоимость для вычисления прямых затрат на производство (Рис. 1). Подробнее о модуле Себестоимость и работе с ним можно почитать в отдельном подробном руководстве по данному режиму.

Рис. 1. Запуск расчёта себестоимости

Рис. 1. Запуск расчёта себестоимости

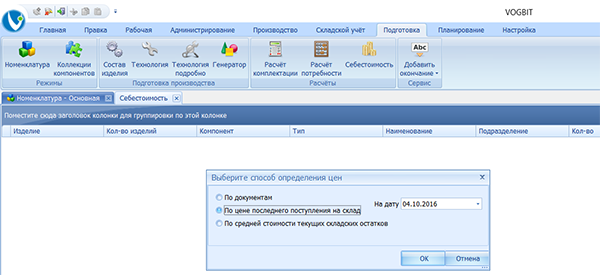

Выберите способ определения цен на покупные материалы и комплектующие и выполните расчёт себестоимости (Рис. 2).

Рис. 2. Выбор способа определения стоимости материалов

Рис. 2. Выбор способа определения стоимости материалов

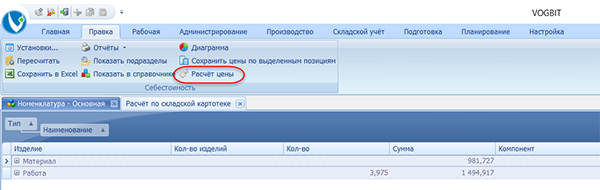

В основном окне режима Себестоимость будут выведены прямые затраты на изготовление соответствующего изделия или заказа.

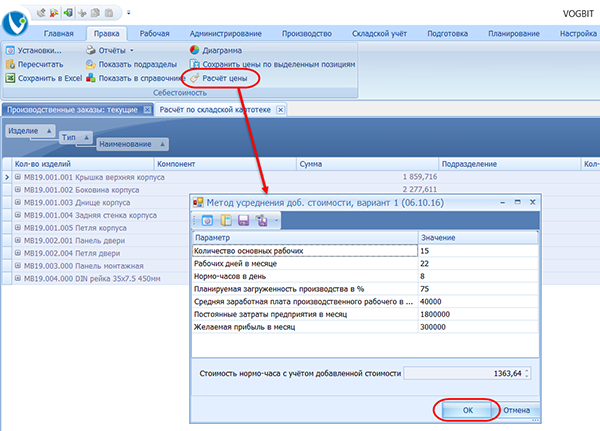

Для вычисления цены («полной себестоимости») нажмите на вкладке меню Правка кнопку  Расчёт цены(Рис. 3).

Расчёт цены(Рис. 3).

Рис. 3. Запуск расчёта цены

Рис. 3. Запуск расчёта цены

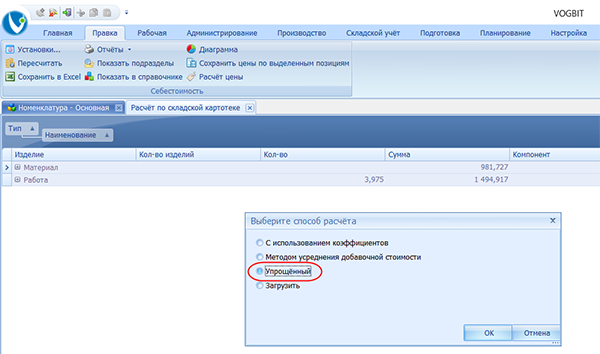

Дальнейшие действия зависят от выбранного способа расчёта и описаны в последующих главах.

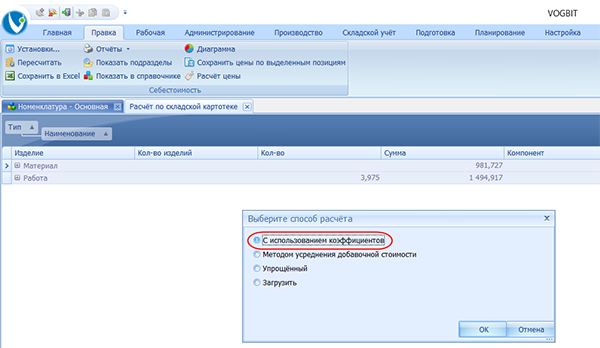

В окне выбора способа расчёта укажите Упрощённый (Рис. 4).

Рис. 4. Выбор упрощённого способа расчёта

Рис. 4. Выбор упрощённого способа расчёта

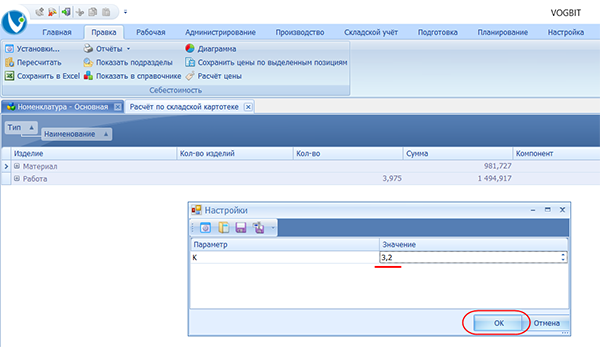

Введите значение коэффициента3 (Рис. 5).

Рис. 5. Коэффициент для упрощённого расчёта

Рис. 5. Коэффициент для упрощённого расчёта

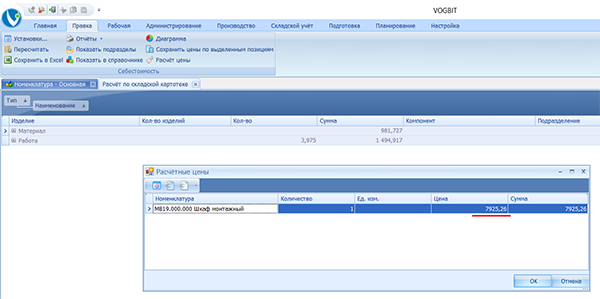

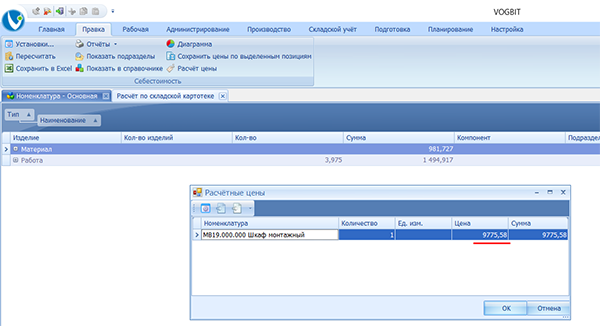

Результат расчёта будет представлен в окне Расчётные цены (Рис. 6).

Рис. 6. Результат расчёта

Рис. 6. Результат расчёта

Расчёт с использованием коэффициентов предусматривает применение набора различных коэффициентов (на стоимость материалов, на стоимость работ) и «отчислений» - подробнее см. главу «Методы расчёта – С использованием коэффициентов» настоящего руководства).

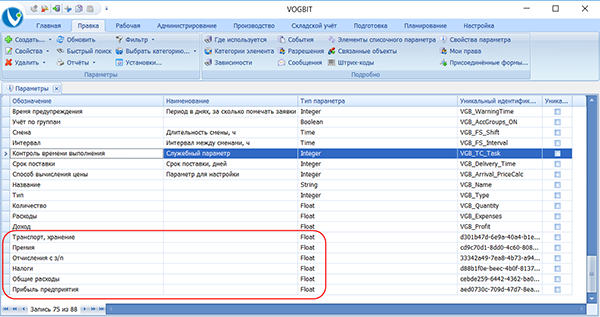

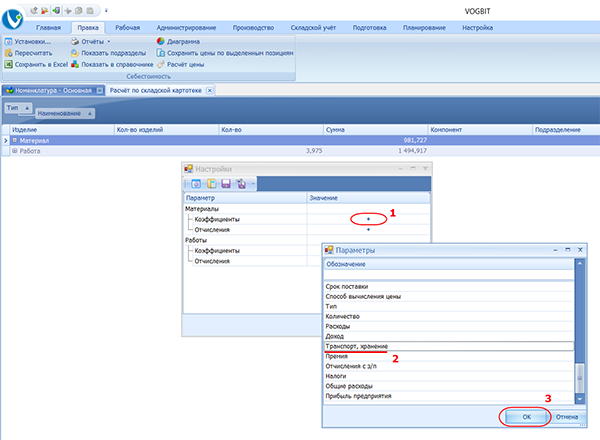

Какого-то заранее заданного, предопределённого, набора коэффициентов в программе не заложено. Вы можете сами завести и использовать при расчёте любое количество коэффициентов. Технически для этого используется стандартный механизм системы VOGBIT – Параметры.

Для первоначальной настройки достаточно просто добавить в справочник Параметры все коэффициенты, которые вы хотите задействовать при расчёте.

Откройте справочник Параметры (Рис. 7).

Рис. 7. Переход к работе со справочником "Параметры"

Рис. 7. Переход к работе со справочником "Параметры"

Добавьте в справочник необходимые параметры, которые будут использоваться, как коэффициенты при расчёте. На Рис. 8 показаны параметры для расчёта из примера, приведённого в главе «Методы расчёта – С использованием коэффициентов» настоящего руководства.

Рис. 8. Коэффициенты для расчёта добавлены в справочник "Параметры"

Рис. 8. Коэффициенты для расчёта добавлены в справочник "Параметры"

Поскольку значения всех коэффициентов в данном случае обычно задаются дробным числом (например, 1.15, 0.2 и т.п.), при добавлении новых параметров в справочник устанавливайте для них тип Float (вещественное число).

Обратите внимание: Добавить в базу данных необходимые параметры (коэффициенты, которые вы хотите использовать) достаточно один раз. После этого вы можете использовать их каждый раз при выполнении расчёта.

В окне выбора способа расчёта укажите С использованием коэффициентов(Рис. 9).

Рис. 9. Выбор варианта расчёта с использованием коэффициентов

Рис. 9. Выбор варианта расчёта с использованием коэффициентов

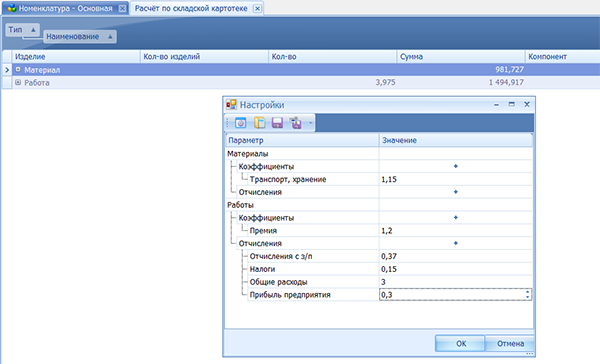

В открывшемся окне Настройки добавьте нужные коэффициенты (Рис. 10). Подробнее см. главу «Методы расчёта – С использованием коэффициентов» настоящего руководства.

Рис. 10. Добавление коэффициента для расчёта

Рис. 10. Добавление коэффициента для расчёта

Укажите значения для коэффициентов. На Рис. 11 показано, как должно в итоге выглядеть окно Настройки для примера из главы «Методы расчёта – С использованием коэффициентов».

Рис. 11. Коэффициенты для расчёта

Рис. 11. Коэффициенты для расчёта

По нажатию Ок расчёт будет выполнен (Рис. 12).

Рис. 12. Результат расчёта

Рис. 12. Результат расчёта

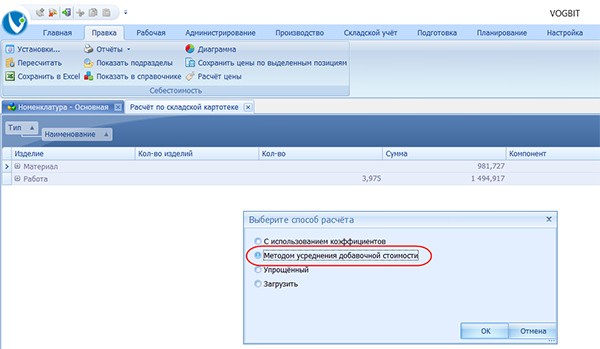

В окне выбора способа расчёта укажите Методом усреднения добавочной стоимости(Рис. 13).

Рис. 13. Выбор варианта расчёта методом усреднения добавочной стоимости

Рис. 13. Выбор варианта расчёта методом усреднения добавочной стоимости

Введите исходные данные для расчёта в окне Настройки. На Рис. 14 показан пример из главы «Методы расчёта – Путём усреднения добавочной стоимости».

Рис. 14. Данные для расчёта

Рис. 14. Данные для расчёта

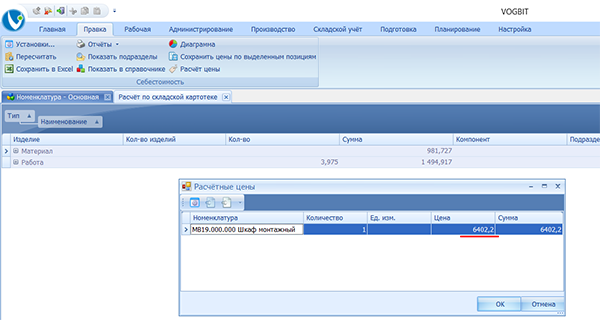

По нажатию Ок будет выполнен расчёт и выведен его результат (Рис. 15).

Рис. 15. Результат расчёта

Рис. 15. Результат расчёта

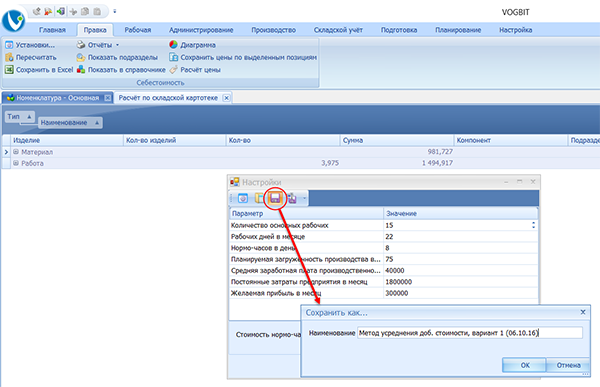

Для того, чтобы каждый раз при расчёте не выполнять одни и те же настройки (выбор и ввод значений коэффициентов или исходных данных для расчёта) предусмотрена возможность сохранения настроек и их последующего использования.

Чтобы сохранить выполненные настройки, нажмите  Сохранить и введите название для текущего варианта настроек (Рис. 16).

Сохранить и введите название для текущего варианта настроек (Рис. 16).

Рис. 16. Сохранение настроек

Рис. 16. Сохранение настроек

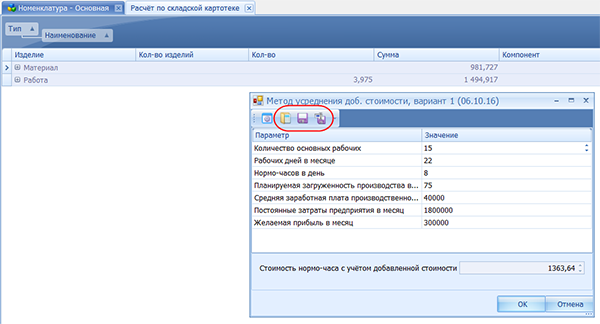

В целом, возможности работы с сохранёнными настройками аналогичны любой программе, подразумевающей сохранение и загрузку данных по команде пользователя. Предусмотрены функции (Рис. 17):

- Сохранить как – сохранить текущие настройки под новым названием;

- Сохранить – сохранить изменения;

- Загрузить – загрузить ранее сохранённые настройки.

Рис. 17. Команды для Загрузки/Сохранения настроек

Рис. 17. Команды для Загрузки/Сохранения настроек

Сохранить можно настройки, выполненные для любого метода расчёта.

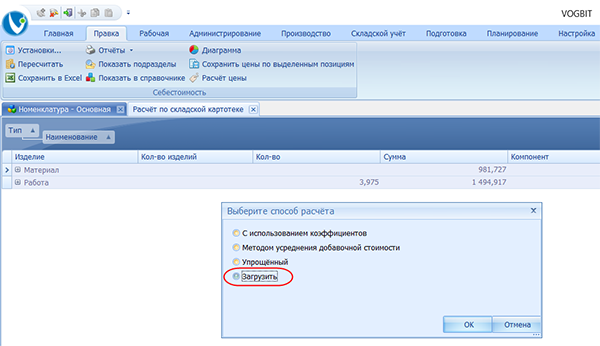

Чтобы использовать для нового расчёта ранее сохранённые настройки, просто укажите в стартовом окне вместо выбора способа расчёта - Загрузить (Рис. 18).

Рис. 18. Использование сохранённых настроек для нового расчёта

Рис. 18. Использование сохранённых настроек для нового расчёта

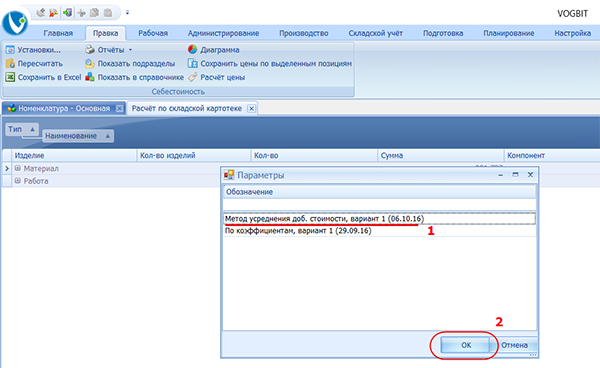

Выберите по названию сохранённый вариант настроек (Рис. 19).

Рис. 19. Выбор сохранённого варианта настроек

Рис. 19. Выбор сохранённого варианта настроек

Какой в данном случае будет использоваться метод расчёта, программа определит автоматически, исходя из выбранного варианта настроек.

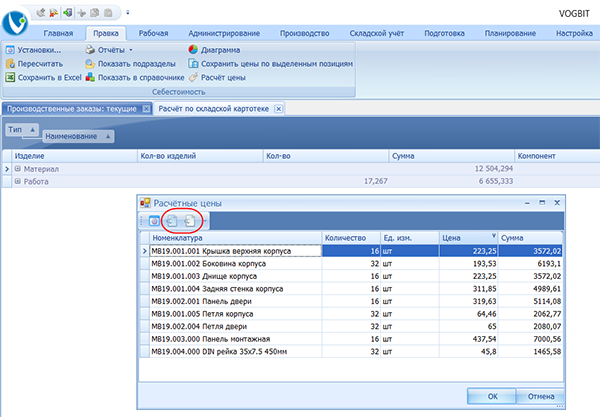

Рассчитанные, как было описано в предыдущих главах, цены на продукцию предприятия можно не только просто посмотреть на экране, но и сохранить, чтобы использовать эту информацию в дальнейшем.

Для этого в окне результатов расчёта предусмотрено два варианта: Сохранить прайс лист и Сохранить произвольный документ (Рис. 20).

Рис. 20. Команды для сохранения результатов расчёта в виде электронного документа

Рис. 20. Команды для сохранения результатов расчёта в виде электронного документа

Наличие двух разных вариантов связано с тем, что расчёты могут выполняться не обязательно для одного изделия, но и, к примеру, для производственного заказа, в который входят несколько разных изделий и в различном количестве (Рис. 20).

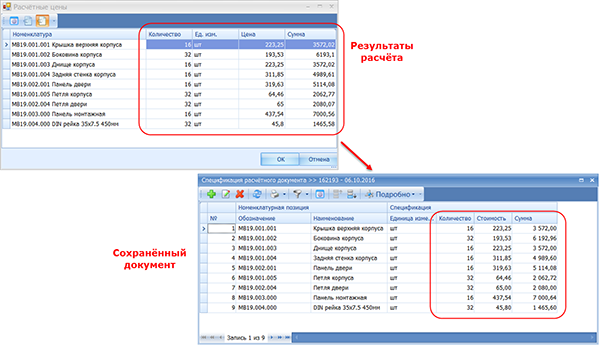

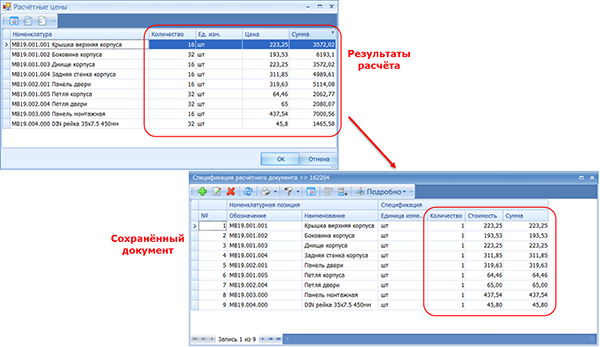

В обоих случаях информация (изделия, цены) сохраняется в базе данных в виде электронного документа (расчётного документа4). Функция  Сохранить произвольный документ позволяет сохранить в документе информацию точно в том виде, как пользователь видит её на экране: изделие, количество, цена, сумма (Рис. 21).

Сохранить произвольный документ позволяет сохранить в документе информацию точно в том виде, как пользователь видит её на экране: изделие, количество, цена, сумма (Рис. 21).

Рис. 21. Результаты расчёта и сохранённый документ (произвольный документ)

Рис. 21. Результаты расчёта и сохранённый документ (произвольный документ)

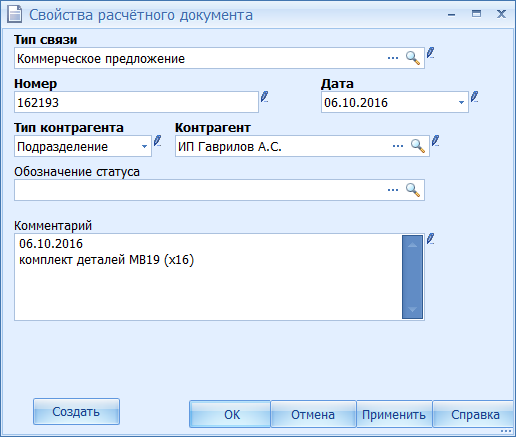

Все параметры создаваемого документа (тип и номер документа, комментарий к документу и т.п.) при этом пользователь задаёт самостоятельно (Рис. 22).

Рис. 22. Параметры сохраняемого документа

Рис. 22. Параметры сохраняемого документа

Функция  Сохранить прайс лист позволяет сохранить данные в документ предопределённого типа (по умолчанию – типа «Прайс лист», можно изменить при сохранении) и, главное, автоматически устанавливает для всех изделий в спецификации этого документа количество равное 1 и, соответственно, цену за единицу (Рис. 23).

Сохранить прайс лист позволяет сохранить данные в документ предопределённого типа (по умолчанию – типа «Прайс лист», можно изменить при сохранении) и, главное, автоматически устанавливает для всех изделий в спецификации этого документа количество равное 1 и, соответственно, цену за единицу (Рис. 23).

Рис. 23. Результаты расчёта и сохранённый документ (прайс-лист)

Рис. 23. Результаты расчёта и сохранённый документ (прайс-лист)

Документ именно такого вида (прайс лист) может потребоваться, если в дальнейшем вы планируете задействовать различные возможности программы, связанные с определением по подобным «прайс-листам» стоимости изделий собственного производства. Например:

- При построении отчётов для руководителя о суммарной стоимости продукции поступившей, отгруженной и находящейся на складе (подробнее см. в руководстве по складскому учёту, режимы Остатки и Обороты);

- Чтобы учесть стоимость соответствующих изделий при расчёте себестоимости других заказов, где данные изделия используются, как готовые комплектующие;

- Чтобы при сдаче соответствующих изделий из производства на склад в складской подсистеме автоматически фиксировалось не только количество сданных изделий, но и их учётная стоимость (подробнее см. в следующей главе).

В этом разделе рассматриваются некоторые нюансы работы с программой, связанные со складским учётом деталей, узлов и изделий собственного производства.

В стандартном варианте настройки VOGBIT при оформлении сдачи готовой продукции из производства на склад в подсистеме складского учёта фиксируется только количество поступивших изделий, но не их стоимость. Это, в принципе, соответствует общепринятой на производственных предприятиях практике. Обычно, при оформлении в цехе накладных о передаче готовых изделий на склад, в них пишут только наименование и количество сдаваемой продукции, но не цены и суммы, сколько эта продукция стоит. Кроме того, на многих предприятиях цены определены только для «товарной» продукции, т.е. для готовых изделий, которые продаются покупателям. В то время как на склад могут сдаваться не только изделия целиком, но и отдельные детали и узлы для них, которые затем, когда-нибудь, будут использованы сборочным цехом в различных заказах. В таком случае не всегда кто-то вообще задаётся вопросом определения «цены» каждой такой детали в отдельности. Бывают случаи, когда это и не нужно. Но также существуют и ситуации, когда желательно отслеживать в том числе и учётную стоимость каждой отдельной детали и узла, проходящих через склад. Например, на предприятиях с длинным циклом производства и жёсткими требованиями к отчётности перед заказчиками и контролирующими органами (выполнение государственных заказов и т.п.).

VOGBIT позволяет при необходимости в момент сдачи готовой детали или узла на склад сразу зафиксировать в подсистеме складского учёта не только количество сданных деталей, но и их учётную стоимость. Благодаря этому, можно, к примеру, получать в дальнейшем из программы информацию такого типа:

- В ноябре 2015 г. предприятие выполняло производственный заказ №1. Для его выполнения были потрачены имевшиеся в тот момент материалы стоимостью ₽. В результате на склад поступили детали «А» с учётной стоимостью ₽+.

- В сентябре 2016 г. предприятие выполнило заказ №15. Для его выполнения были использованы изготовленные ранее (в 2015 г., в рамках заказа №1) и лежавшие на складе детали «А» стоимостью ₽+, и в результате были изготовлены изделия «Б» стоимостью ₽++.

Чтобы при сдаче изделий из производства на склад программа автоматически фиксировала в подсистеме складского учёта стоимость этих изделий, необходимо:

- Иметь (обновлять, поддерживать в актуальном состоянии) в базе данных VOGBIT электронные документы – прайс-листы, по которым программа определяет стоимость той или иной детали или сборочной единицы при её поступлении на склад. Содержание таких «прайс-листов» может заполняться любым доступным способом, в том числе и в автоматизированном режиме, с помощью модуля Себестоимость и функции Расчёт цены, как описано в настоящем руководстве.

- Выполнить настройку, как описано далее в этом разделе.

Чтобы при сдаче детали или сборочной единицы из производства на склад программа автоматически зафиксировала в складской картотеке её цену, необходимо соответствующим образом подготовить для этого исходную информацию. Т.е. создать в базе данных VOGBIT электронный документ – прайс-лист, в котором будет указана учётная стоимость для таких деталей или узлов.

Поскольку со временем могут меняться, как внешние, так и внутренние условия, влияющие на стоимость продукции (цены материалов, зарплата рабочих, прочие расходы предприятия), периодически имеет смысл обновлять такой «внутренний прайс-лист». Можно при этом оставить в базе данных и предыдущий вариант «прайс-листа», а рядом создать новый, актуальный на сегодняшний день. Тем самым в системе сохранится история изменения учётных цен на позиции собственного изготовления. Если в базе данных существует множество «прайс-листов», где указана цена одного и того же изделия, то по умолчанию, программа всегда будет использовать информацию из последнего из этих документов (по дате).

Технически «прайс-лист» представляет собой расчётный документ5, в спецификации которого перечислены изделия (детали, узлы) собственного производства и указана их учётная стоимость. Создавать и заполнять такой документ можно, как вручную, так и автоматизированным способом, используя модуль Себестоимость и функцию Расчёта цены.

Чтобы создать «прайс-лист» с помощью модуля Себестоимость – Расчёт цены, сначала подберите подходящие исходные данные. Это может быть, как реальный производственный заказ на изготовление соответствующих деталей, так и специально созданный в программе «условный» заказ, предназначенный исключительно для выполнения расчёта и создания «прайс-листа». Запустите расчёт себестоимости (Рис. 24).

Рис. 24. Запуск расчёта себестоимости

Рис. 24. Запуск расчёта себестоимости

В окне Себестоимость нажмите  Расчёт цены (Рис. 25), выберите или настройте способ и параметры для расчёта, выполните расчёт (как описано выше в настоящем руководстве).

Расчёт цены (Рис. 25), выберите или настройте способ и параметры для расчёта, выполните расчёт (как описано выше в настоящем руководстве).

Рис. 25. Расчёт цены

Рис. 25. Расчёт цены

В окне с рассчитанными ценами нажмите  Сохранить прайс-лист (Рис. 26). Откроется окно создания расчётного документа.

Сохранить прайс-лист (Рис. 26). Откроется окно создания расчётного документа.

Рис. 26. Сохранение рассчитанных цен, в виде документа "Прайс-лист"

Рис. 26. Сохранение рассчитанных цен, в виде документа "Прайс-лист"

Все необходимые поля (номер документа, дата и т.д.) при этом заполняются автоматически, но при желании вы можете их откорректировать.

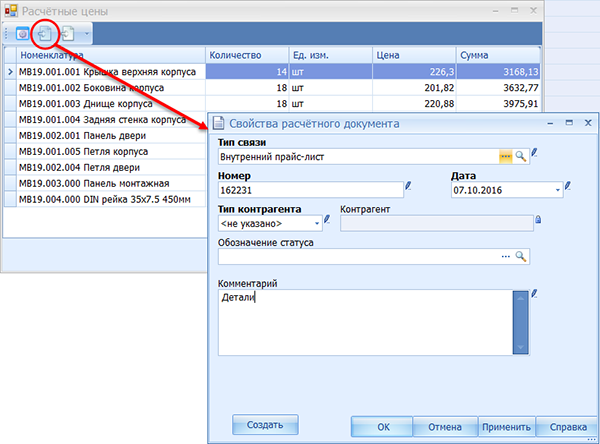

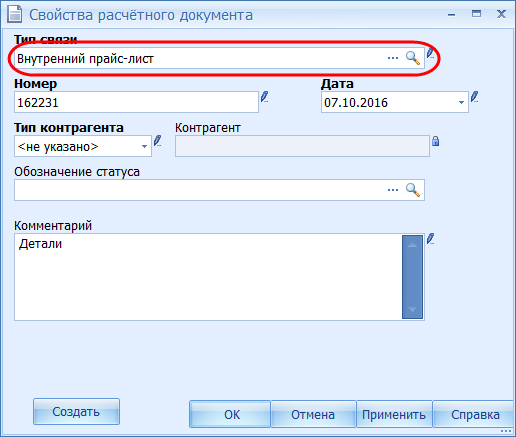

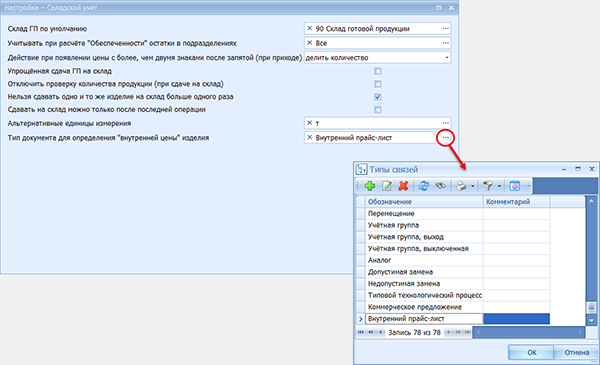

Отдельное внимание здесь стоит обратить на тип документа (поле Тип связи). По умолчанию программа предлагает использовать стандартный тип «Прайс-лист», и в большинстве случаев это оправдано.

Однако, иногда имеет смысл создать в базе данных VOGBIT свой собственный отдельный тип связи6 (например, «внутренний прайс-лист») и использовать его для документов, по которым будет определяться учётная («внутренняя») цена изделий на складе предприятия. За счёт этого можно разделить в программе прайс-листы с «внешними» ценами на изделия, которые используются, к примеру, при оформлении заявок покупателей на приобретение таких изделий, и прайс-листы с «внутренними» ценами на те же изделия – стоимостью, которая фигурирует при поступлении соответствующих изделий из производства на склад внутри предприятия.

Если вы используете для «внутренних прайс-листов» какой-то свой собственный тип связи, то укажите его при сохранении документа с ценами из режима Расчёт цены (Рис. 27).

Рис. 27. Тип документа

Рис. 27. Тип документа

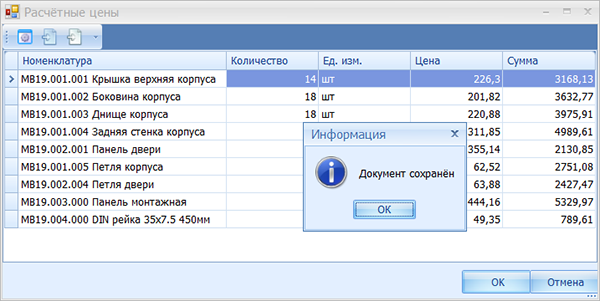

По нажатию Ок в базе данных создаётся расчётный документ с заданными параметрами (Рис. 27), и автоматически заполняется его содержание (спецификация документа) – список изделий, рассчитанные цены. Сообщение, подтверждающее успешное создание документа, появляется на экране (Рис. 28).

Рис. 28. Сообщение об успешном создании электронного документа

Рис. 28. Сообщение об успешном создании электронного документа

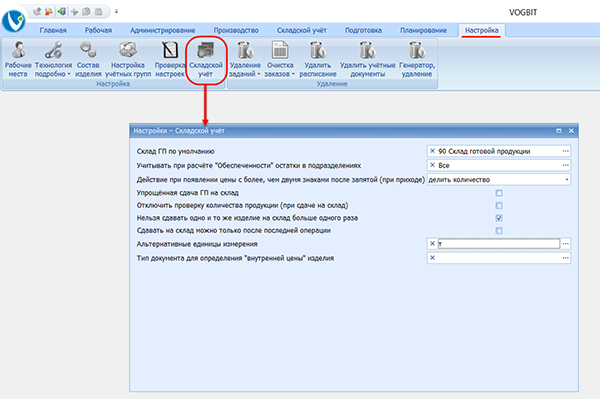

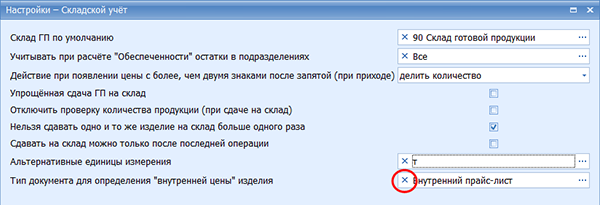

Настройки системы VOGBIT по умолчанию (в новой базе данных, созданной из установочного дистрибутива) предполагают, что при сдаче изготовленных изделий из производства на склад, цена для этих сданных изделий в складской картотеке не проставляется. Только количество. Если вы хотите, чтобы при сдаче готовых изделий на складе автоматически фиксировалась также их цена, то необходимо в настройках программы указать, по документам (прайс-листам) какого типа следует определять цену в данном случае.

Откройте вкладку меню Настройка. Нажмите на ней Складской учёт (Рис. 29).

Рис. 29. Настройка параметров работы подсистемы складского учёта

Рис. 29. Настройка параметров работы подсистемы складского учёта

В поле Тип документа для определения «внутренней цены» изделия укажите, какой тип связи вы используете при создании документов, в которых указываете учётные цены для изделий (цены, которые должны фигурировать при сдаче таких изделий из производства на склад – см. предыдущую главу). Для этого нажмите на символ «…» в правой части поля и выберите нужное значение из списка (Рис. 30).

Рис. 30. Выбор типа связи (типа документов)

Рис. 30. Выбор типа связи (типа документов)

Этого достаточно, чтобы при следующем оформлении в программе передачи готовых изделий из производства на склад программа проставила для этих изделий в складской картотеке не только их количество, но и стоимость. Помните только, что помимо включённой настройки должны быть созданы и заполнены в базе данных и сами «прайс-листы» - электронные документы, содержащие информацию о «внутренних ценах» на изделия (см. предыдущую главу).

Если вы хотите отменить сделанную настройку, то нажмите символ «Х» в левой части поля (Рис. 31).

Рис. 31. Отмена выполненной настройки

Рис. 31. Отмена выполненной настройки

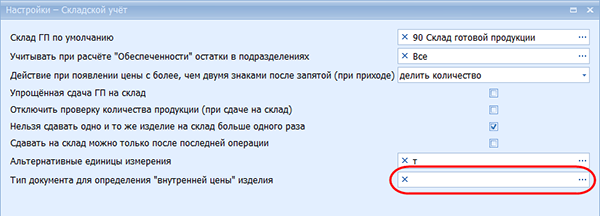

Если поле Тип документа для определения «внутренней цены» изделия пустое (Рис. 32), то это означает, что при сдаче изделий из производства на склад в складской картотеке будет учитываться только количество изделий. Цена этих изделий в учётной карточку не будет установлена (равна 0).

Рис. 32. Готовая продукция сдаётся на склад только по количеству (с нулевой «ценой»)

Рис. 32. Готовая продукция сдаётся на склад только по количеству (с нулевой «ценой»)